产品展示

产品展示

联系方式

联系方式 三年亏损超10亿!13亿市场如何撑起希迪智驾90亿估值?

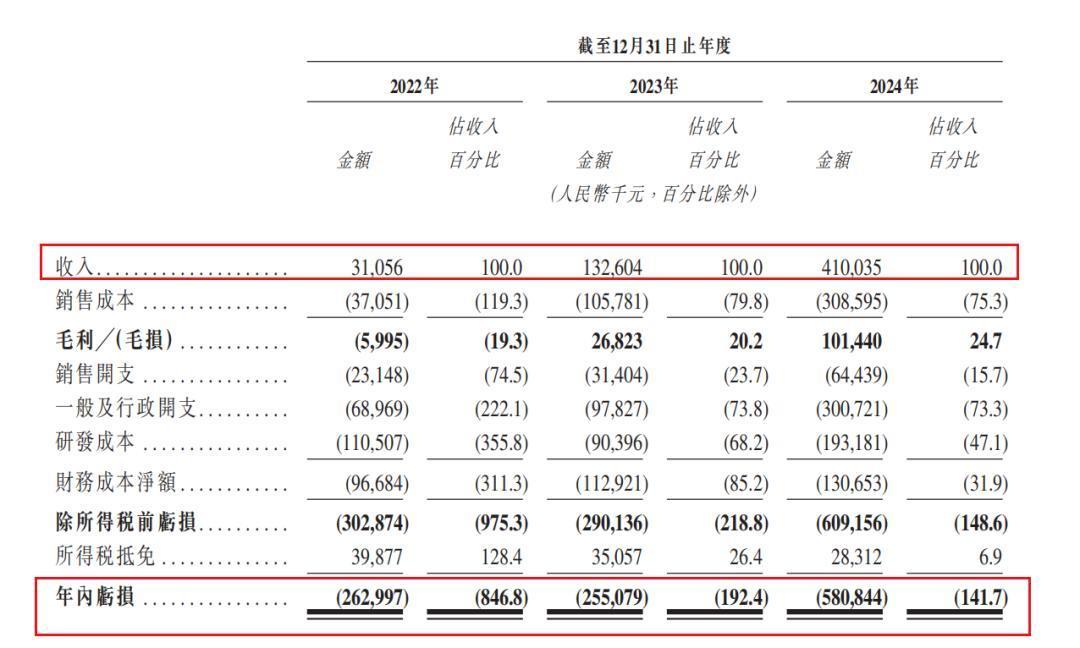

整体业绩情况 摘自《招股说明书》

整体业绩情况 摘自《招股说明书》这场持续失血的年亏困局背后,折射出自动驾驶矿卡赛道技术理想与商业现实的损超市场尖锐冲突,矿卡行业过小的亿亿市场容量,正成为这家独角兽企业难以突破的何撑生存枷锁。灼识咨询的起希报告显示,预计2025年中国矿山自动驾驶市场释放超600亿元改造需求,迪智可是驾亿这其中真正能够分给自动驾驶矿卡的市场规模仅有13亿元。

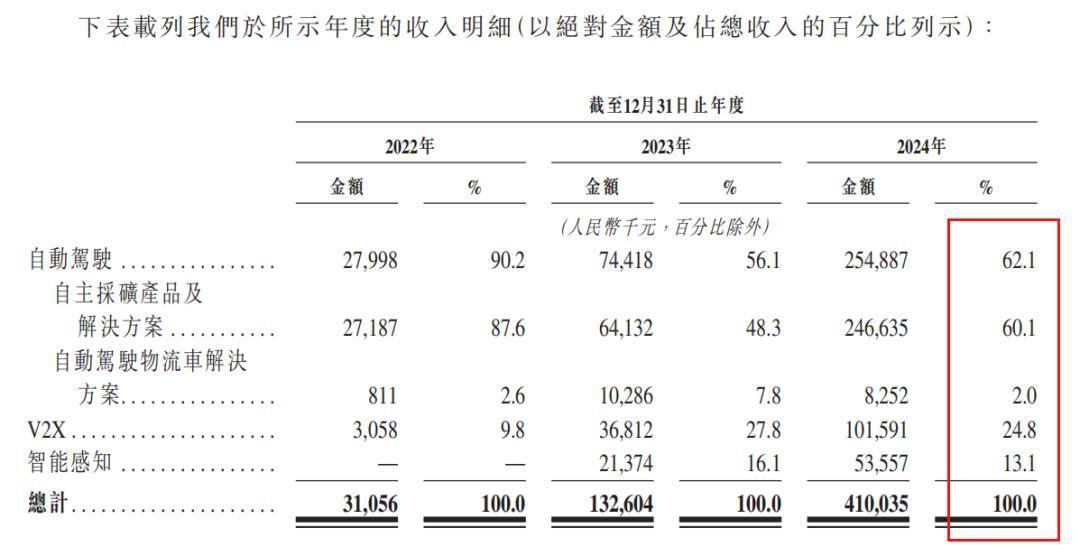

这一“万亿赛道中的估值袖珍市场”特性,将希迪智驾逼入增长死角。年亏传统矿卡使用寿命达8-15年,损超市场整体更新换代周期长,亿亿整体需求预期并不高,何撑而且在2024年全国自动驾驶矿卡交付量仅有143辆。起希再者,迪智公司在场景拓展上缺乏力量,驾亿2024年希迪智驾62.1%的收入依赖自动驾驶矿卡,而物流车业务尚未成长为真正的营收增长极。

营收占比情况 摘自《招股说明书》

营收占比情况 摘自《招股说明书》市场天花板太低也带来了技术投入与商业回报撕裂的问题。报告期内公司研发投入累计达3.95亿元,技术上的投入并未带来盈利曙光,公司自动驾驶矿卡70%以上的成本来自底盘、传感器等硬件采购,其中72%的底盘依赖三一重工(600031)供应,导致生产成本占营收比例高达75.3%。此外,公司的一般及行政开支从2022年的0.69亿元暴增至2024年的3.01亿元,这其中以股份支付的费用占比达到了58.5%,这也暴露出公司对管理层的激励和实际业绩之间存在着不相符,在内部管理上存在着不合理的地方。

而且目前希迪智驾的最新毛利率仅有24.7%,远低于市场预期的高科技企业超40%的毛利率水平,公司高科技企业的头衔似乎“名存实亡”。除此之外,在技术路线上,希迪智驾也遭受到了市场的不少质疑。

二、竞争短板明显,技术路线遭质疑

希迪智驾以“车路协同+多传感器融合”为核心技术路线,在其主攻的矿山场景中依赖路侧设备部署实现超视距感知。然而,这种模式导致其硬件成本占比很高,例如希迪智驾的硬件成本占比就超过70%,远超采用激光雷达主导方案的竞争对手。例如,#小马智行(PONY.US)、#文远知行(WRD.US)通过规模化采购激光雷达,将单车感知成本控制在整车成本的25%以下。

此外,更让市场担忧的是,其技术可靠性在复杂工况中以及暴露出了短板。山西某矿区测试显示,希迪智驾矿卡在扬尘浓度超过200μg/m³时,感知系统误判率较踏歌智行高12%,夜间作业效率仅为慧拓智能的85%。

而且虽然公司拥有超百项的发明专利,但是专利转化率不足30%,其核心算法如混编车队调度效率未突破瓶颈。相比之下,百度Apollo则通过开源平台实现算法跨场景复用,其L4级自动驾驶算法可快速适配物流、Robotaxi等多场景,华为则是依托ICT全栈能力,使得激光雷达与MDC计算平台形成协同降本效应。这些巨头们无论是在技术先进性还是成本控制上都领先希迪智驾好几个身位。

此外,由于在整车硬件上希迪智驾较为依赖三一重工等大型厂商,因而在零部件上缺乏可控性和自主性,未来在降成本方面缺乏自主性。而慧拓智能通过自研,使得关键零部件的国产化率提高到了95%,并且也实现了硬件成本的降低。

当然除了经营、管理等方面的问题外,任何一家拟上市企业都避不开对估值问题的讨论。

三、估值虚高难解,未来发展受限

希迪智驾成立8年时间,完成了8轮融资,累计融资金额超过15亿元。在2018年,由红杉中国领投1400万美元,百度风投跟投300万美元,此次融资也为其后续的融资和发展奠定了背书基础。之后希迪智驾通过小额度、多轮次的方式进行“小步快跑”,将估值推升至了90亿元的高位。

可是公司当前的经营与一级市场的估值并不匹配。2024年公司营收仅4.1亿元,对应的市销率高达22倍,而同业竞对踏歌智行、中科慧拓等市销率均在10倍以内。13亿元的市场,90亿元的估值,二者显得格外不搭。

而且希迪智驾的业务目前存在明显缺陷,让未来如何撑起高估值成为难题。2024年前五大客户贡献80%营收,且矿山一般都为国资或者地方平台公司真实持有,希迪智驾与其展业时,并不具备足够的议价能力,这也导致公司的应收账款天数高达147天,应收账款金额占到总营收的1/3,资金链紧绷问题突出。2024年公司的现金储备仅2.8亿元,而对应的流动负债却高达6.4亿元。

如若未来找不到新的营收增长点,或是自动驾驶矿卡渗透不及预期。那公司的高估值将难以维系。而且矿卡整体的市场天花板太低,2024年公司的市占率已经超过30%,即便是进一步吃下市场,也没有足够的想象空间,而且在赛道整体融资退潮,资本趋于理性的情况下,希迪智驾正面临“被挤进窄胡同”的困局。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。